Come le multinazionali ridisegnano il capitalismo di Roberto Romano

Come le multinazionali ridisegnano il capitalismo

di Roberto Romano

Quando

aziende come Apple, Microsoft o Amazon decidono di investire in una

nuova tecnologia, spostare una produzione o cambiare la propria

strategia industriale, gli effetti non riguardano solo i mercati

finanziari. Intere filiere produttive si riorganizzano, nuovi standard

tecnologici si affermano e milioni di lavoratori in diversi continenti

ne risentono direttamente o indirettamente.

Quando

aziende come Apple, Microsoft o Amazon decidono di investire in una

nuova tecnologia, spostare una produzione o cambiare la propria

strategia industriale, gli effetti non riguardano solo i mercati

finanziari. Intere filiere produttive si riorganizzano, nuovi standard

tecnologici si affermano e milioni di lavoratori in diversi continenti

ne risentono direttamente o indirettamente.

Questo potere non dipende soltanto dalla dimensione di singole imprese particolarmente innovative o competitive. È il risultato di una trasformazione più profonda che negli ultimi decenni ha investito l’intero sistema economico. Il capitalismo globale non si è semplicemente internazionalizzato: si è progressivamente concentrato. Innovazione, investimenti e potere finanziario tendono a concentrarsi nelle mani di un numero sempre più ristretto di imprese multinazionali.

Quando si parla di disuguaglianze, il dibattito pubblico tende a concentrarsi soprattutto sulla distribuzione dei redditi: salari che crescono poco, patrimoni che aumentano rapidamente, ricchezza che si accumula ai vertici della società. Ma questa è solo la manifestazione finale di un fenomeno più profondo. La disuguaglianza nasce sempre più spesso nella struttura stessa del sistema produttivo, dove il controllo delle risorse strategiche è concentrato in poche grandi imprese globali e negli attori finanziari che le sostengono. Per comprendere questa trasformazione è utile partire da alcuni dati sulla dinamica recente delle multinazionali.

Profitti e valore finanziario crescono molto più del lavoro

Secondo i dati della EU Industrial R&D Investment Scoreboard, circa duemila grandi multinazionali concentrano la grande maggioranza della ricerca e sviluppo privata mondiale e una quota molto rilevante del valore complessivo delle imprese quotate.

Negli ultimi anni queste imprese hanno registrato una crescita molto sostenuta. Tuttavia, l’espansione non ha riguardato tutte le variabili nello stesso modo. Se si osserva la dinamica delle principali grandezze economiche emerge infatti una divergenza significativa tra la crescita dei profitti e quella dell’occupazione.

Il dato più significativo riguarda proprio l’occupazione. Mentre il valore di mercato delle imprese raddoppia e i profitti crescono rapidamente, il numero dei lavoratori aumenta solo marginalmente. Questo scarto indica una trasformazione profonda nel funzionamento dell’economia contemporanea. La crescita delle grandi imprese è sempre meno legata all’espansione dell’occupazione e sempre più alla capacità di controllare tecnologie, piattaforme digitali, brevetti e posizioni dominanti nei mercati globali. In altre parole, la valorizzazione finanziaria del capitale cresce molto più rapidamente del lavoro.

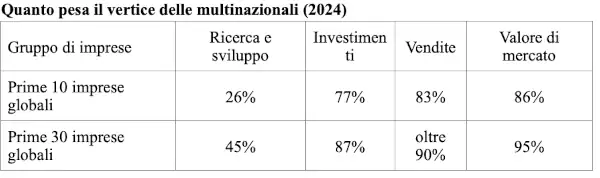

Un vertice sempre più ristretto

Il fenomeno della concentrazione non riguarda soltanto il rapporto tra multinazionali e resto del sistema produttivo. È molto forte anche all’interno dello stesso gruppo delle grandi imprese globali. Le funzioni strategiche dell’economia – innovazione, investimenti, controllo tecnologico – tendono a concentrarsi in un numero estremamente limitato di imprese.

Questi numeri indicano che il capitalismo globale è sempre più organizzato attorno a un nucleo ristretto di imprese dominanti. Non si tratta semplicemente di aziende più grandi delle altre, ma di attori che controllano le leve decisive dello sviluppo economico: innovazione tecnologica, investimenti e accesso ai mercati finanziari. Allo stesso tempo, il lavoro segue una dinamica diversa. Le multinazionali tendono sempre più a frammentare la produzione lungo catene globali del valore, distribuendo attività produttive e subfornitura in diversi Paesi. Il potere economico si concentra al vertice, mentre il lavoro si disperde lungo filiere sempre più complesse e geograficamente estese.

Questo processo contribuisce anche a spiegare perché, nonostante la crescita di molte imprese globali, i salari e le condizioni di lavoro non migliorino allo stesso ritmo.

Una nuova geografia del capitalismo

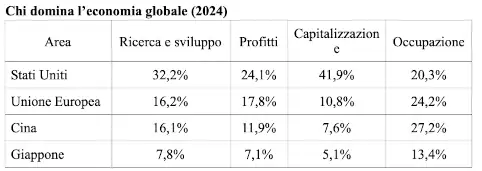

La concentrazione delle multinazionali ha anche una dimensione geopolitica. Il peso relativo delle diverse aree economiche nel controllo delle grandi imprese globali è cambiato significativamente negli ultimi anni.

Gli Stati Uniti continuano a dominare la dimensione finanziaria e tecnologica del capitalismo globale. Le principali piattaforme digitali e molti dei più grandi gruppi finanziari del mondo hanno sede negli Stati Uniti, consolidando il primato del paese nei mercati finanziari e nell’innovazione.

L’Europa, invece, appare progressivamente più marginale proprio nei settori strategici. Pur mantenendo un peso rilevante in termini occupazionali, la quota europea di ricerca, investimenti e capitalizzazione di mercato si è ridotta in modo significativo.

La Cina segue una traiettoria diversa. Il paese ha rafforzato rapidamente la propria presenza industriale e tecnologica, aumentando il peso delle proprie imprese nella produzione e negli investimenti globali. Il sistema economico cinese continua a mantenere una struttura proprietaria in cui lo Stato conserva un ruolo importante.

Disuguaglianza e concentrazione del potere economico

Queste trasformazioni aiutano a comprendere perché la disuguaglianza sia diventata una caratteristica persistente delle economie contemporanee. Quando il potere economico si concentra in poche grandi imprese globali, anche la distribuzione del reddito tende a squilibrarsi. I profitti crescono più rapidamente dei salari, la ricchezza finanziaria si accumula ai vertici e l’accesso alle tecnologie e agli investimenti diventa sempre più selettivo. Ma la questione non è soltanto economica. È anche politica.

Le multinazionali non sono più semplicemente imprese che operano all’interno dei mercati. Sono attori capaci di influenzare politiche fiscali, industriali e commerciali degli Stati, di orientare gli investimenti tecnologici e di ridisegnare l’organizzazione delle catene produttive globali. In questo contesto, la concentrazione economica si traduce inevitabilmente anche in concentrazione di potere.

I giganti della finanza che stanno dietro alle multinazionali

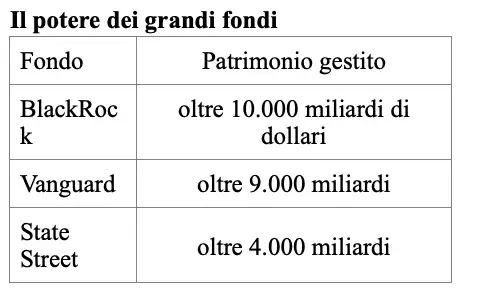

Negli ultimi decenni è cambiata profondamente anche la struttura proprietaria delle grandi imprese. Sempre più spesso gli azionisti principali non sono imprenditori o famiglie industriali, ma grandi fondi di investimento globali. Tra i principali azionisti delle maggiori imprese quotate compaiono quasi sempre gli stessi nomi:

- BlackRock

- Vanguard

- State Street

Questi tre colossi della gestione patrimoniale controllano partecipazioni in centinaia delle principali imprese del mondo.

In molti casi questi fondi risultano tra i principali azionisti contemporaneamente di imprese che competono tra loro: dalle aziende tecnologiche alle multinazionali farmaceutiche fino ai grandi gruppi energetici.

Formalmente la proprietà appare diffusa, perché i fondi gestiscono il risparmio di milioni di investitori. In realtà il potere decisionale tende a concentrarsi proprio nelle mani di questi grandi gestori finanziari, che diventano snodi centrali del capitalismo globale.

Europa: una grande economia con poco potere industriale

Il caso europeo merita un’attenzione particolare. L’Unione Europea resta una delle principali aree economiche del mondo per dimensione del mercato, capacità produttiva e occupazione. Tuttavia, negli ultimi anni il suo peso nelle funzioni strategiche del capitalismo globale si è progressivamente ridotto. I dati mostrano con chiarezza questa dinamica. La quota europea di ricerca e sviluppo delle grandi multinazionali è scesa in pochi anni da oltre un quarto del totale mondiale a poco più del 16 per cento. Un arretramento simile si osserva negli investimenti e, soprattutto, nella capitalizzazione di mercato delle grandi imprese. Mentre negli Stati Uniti si concentrano le principali piattaforme digitali e i grandi gruppi finanziari globali, molte imprese europee restano legate a settori industriali maturi o caratterizzati da margini di crescita più limitati.

Questo non significa che l’Europa sia diventata irrilevante dal punto di vista economico. Al contrario, il continente mantiene ancora una presenza significativa in termini di produzione industriale e occupazione. Il problema è piuttosto la perdita di controllo sulle leve strategiche dell’accumulazione contemporanea: innovazione tecnologica, infrastrutture digitali, piattaforme globali e finanza.

Questa situazione riflette anche una debolezza delle politiche economiche europee. Negli ultimi decenni l’Unione Europea ha privilegiato soprattutto la costruzione del mercato unico e la disciplina fiscale, mentre ha sviluppato con molta più difficoltà strumenti di politica industriale e tecnologica su scala continentale. Il risultato è un sistema economico che rimane competitivo in diversi settori produttivi, ma che fatica a generare nuovi campioni industriali globali nei comparti più dinamici.

In un contesto internazionale sempre più segnato dalla competizione tecnologica e dalla rivalità tra grandi potenze economiche, questa debolezza rischia di diventare un problema strutturale. Senza una strategia industriale e tecnologica più ambiziosa, l’Europa potrebbe trovarsi progressivamente relegata in una posizione intermedia: ancora centrale come mercato e come area produttiva, ma sempre meno influente nelle decisioni che orientano l’economia globale.

Guerra, inflazione e fragilità finanziarie

Il conflitto in Medio Oriente va letto anche sul piano geopolitico. Non sembra un messaggio diretto alla Cina. Gli Stati Uniti stanno già negoziando con Pechino il proprio ruolo nel nuovo equilibrio globale. Piuttosto, la guerra appare rivolta alla propria area di alleanze: serve a consolidare il sostegno occidentale mentre Washington ridefinisce la propria posizione nel confronto strategico con la Cina.

Eppure, qualcosa di più profondo sembra emergere all’orizzonte. Non si tratta soltanto delle vendite allo scoperto, spesso evocate come causa delle turbolenze finanziarie. Il rischio riguarda piuttosto la possibile formazione di nuove fragilità sistemiche, forse persino più gravi di quelle che portarono alla crisi del 2008. Non siamo ai livelli di sopravvalutazione dei mercati azionari di allora. Il rapporto tra prezzo delle azioni e utili delle imprese non ha raggiunto gli stessi picchi. Ma questo non significa che il pericolo non esista. Una parte dell’instabilità, oggi, è semplicemente nascosta. Il punto critico riguarda il mercato americano del private credit. Negli ultimi anni questo settore è cresciuto rapidamente: grandi fondi di investimento concedono prestiti direttamente alle imprese, sostituendo in parte il ruolo delle banche. Il fenomeno ha raggiunto dimensioni di migliaia di miliardi di dollari. Ma proprio perché opera fuori dal sistema bancario tradizionale, il private credit è meno regolato e meno trasparente. Le tensioni stanno iniziando a emergere. Il settore è sotto pressione a causa di una fuga di capitali. BlackRock ha subito circa 1,2 miliardi di dollari di riscatti dal fondo HPS Corporate Lending Fund ed è stata costretta a limitare i prelievi. Pochi giorni prima Blackstone aveva affrontato una forte ondata di riscatti, riuscendo però a soddisfarli. La pressione coinvolge altri grandi operatori del settore, come Apollo Global Management, Ares Management e Blue Owl Capital, quest’ultima recentemente al centro di forti timori tra gli investitori. Anche i mercati azionari stanno reagendo negativamente. Dall’inizio dell’anno Blackstone ha perso il 27,8%, KKR il 28,7%, Apollo il 26,1%, Ares Management il 31,3% e Blue Owl il 33,6%. Segnali che indicano una crescente perdita di fiducia nel modello di finanziamento fondato sul private credit.

Petrolio e gas restano beni indispensabili, ma in linea di principio sostituibili, soprattutto se negli ultimi decenni si fosse sviluppata una politica energetica più razionale e lungimirante. Diverso è il caso della logica profonda del capitalismo, che Karl Marx descriveva con il circuito Denaro–Merce–Denaro1: il denaro viene investito per produrre merci e generare ancora più denaro. È una dinamica che continua a strutturare il funzionamento dell’economia globale.

Conclusione

L’elevato grado di concentrazione del capitalismo multinazionale non rappresenta un fenomeno temporaneo, ma una trasformazione strutturale dell’economia globale. Il controllo dell’innovazione, del capitale e delle decisioni strategiche tende a concentrarsi nelle mani di pochi grandi gruppi industriali e finanziari. In questo contesto la disuguaglianza non è semplicemente un effetto collaterale del mercato, ma il risultato diretto della struttura del sistema economico. Per questo motivo pensare di ridurre le disuguaglianze esclusivamente con politiche redistributive ex post appare sempre più difficile. Senza politiche industriali, fiscali e regolative capaci di intervenire sulla concentrazione del potere economico, il capitalismo globale continuerà a produrre squilibri sociali sempre più profondi.

==========================

COPILOT

Ecco un abstract per punti dell'articolo:

Il potere delle multinazionali nel capitalismo globale

-

Il capitalismo globale si è progressivamente concentrato: innovazione, investimenti e potere finanziario sono nelle mani di un numero sempre più ristretto di grandi multinazionali, con effetti profondi su filiere produttive, standard tecnologici e lavoro.

-

Profitti vs occupazione: nelle principali multinazionali il valore di mercato e i profitti crescono molto più rapidamente dell'occupazione, segno che la crescita aziendale dipende sempre più dal controllo di tecnologie, brevetti e piattaforme digitali che dall'espansione del lavoro.

-

Concentrazione interna: anche all'interno del gruppo delle grandi imprese globali, le funzioni strategiche — innovazione, investimenti, controllo tecnologico — si concentrano in un nucleo sempre più ristretto di attori dominanti.

-

Geografia del capitalismo: gli USA dominano la dimensione finanziaria e tecnologica; la Cina avanza rapidamente nell'industria e nella tecnologia; l'Europa perde peso nei settori strategici, pur mantenendo rilevanza produttiva e occupazionale.

-

I fondi finanziari come nuovi padroni: BlackRock, Vanguard e State Street sono tra i principali azionisti di centinaia di grandi imprese, concentrando di fatto il potere decisionale in pochi grandi gestori finanziari globali.

-

Il caso europeo: l'UE ha perso terreno su ricerca, investimenti e capitalizzazione, privilegiando il mercato unico e la disciplina fiscale a scapito di una vera politica industriale e tecnologica continentale.

-

Fragilità finanziarie emergenti: la crescita del private credit — mercato poco regolato da migliaia di miliardi di dollari — sta mostrando segnali di tensione, con fuga di capitali da fondi come BlackRock e Blackstone, evocando rischi sistemici potenzialmente gravi.

-

Conclusione: la disuguaglianza non è un effetto collaterale ma il risultato diretto della struttura concentrata del sistema economico. Le sole politiche redistributive non bastano: servono interventi strutturali su industria, fisco e regolazione per contrastare la concentrazione del potere economico.

CHATGPT

Ecco un abstract per punti, strutturato in modo chiaro e utilizzabile anche in ambito didattico o per un saggio:

📌 Abstract per punti

“Come le multinazionali ridisegnano il capitalismo” – Roberto Romano

1. Trasformazione strutturale del capitalismo

Il capitalismo globale non si è solo internazionalizzato, ma profondamente concentrato.

Innovazione, investimenti e potere finanziario sono nelle mani di poche grandi multinazionali.

Le decisioni di queste imprese influenzano intere filiere produttive, standard tecnologici e occupazione globale.

2. Disuguaglianza come fenomeno strutturale

La disuguaglianza non riguarda solo i redditi, ma nasce nella struttura produttiva.

Il controllo delle risorse strategiche è concentrato in poche imprese e nei grandi attori finanziari.

La distribuzione diseguale è quindi effetto sistemico, non solo redistributivo.

3. Divergenza tra profitti e lavoro

Le multinazionali registrano:

forte crescita di profitti e capitalizzazione

debole crescita dell’occupazione

La creazione di valore è sempre più legata a:

tecnologie

piattaforme digitali

brevetti

Si rafforza la finanziarizzazione del capitale rispetto al lavoro.

4. Concentrazione interna al sistema delle multinazionali

Anche tra le grandi imprese emerge un nucleo ristretto dominante.

Queste controllano:

innovazione

investimenti

accesso ai mercati finanziari

Il lavoro invece è:

frammentato

disperso nelle catene globali del valore

5. Nuova geografia del capitalismo globale

Stati Uniti: leadership in tecnologia e finanza

Cina: crescita industriale e tecnologica con ruolo dello Stato

Europa: perdita di peso nelle funzioni strategiche (R&S, finanza, piattaforme)

Si configura un capitalismo multipolare ma gerarchico.

6. Multinazionali come attori politici

Le grandi imprese influenzano:

politiche fiscali

politiche industriali

commercio internazionale

Il potere economico si traduce in potere politico.

7. Centralità dei grandi fondi finanziari

La proprietà delle imprese è sempre più nelle mani di:

BlackRock

Vanguard

State Street

Questi fondi:

detengono quote in imprese concorrenti

concentrano il potere decisionale

Il capitalismo assume una forma finanziaria centralizzata.

8. Debolezza strutturale dell’Europa

L’UE resta forte in produzione e occupazione, ma perde:

controllo sull’innovazione

ruolo nei mercati finanziari

Mancanza di una politica industriale e tecnologica comune.

Rischio di posizione subordinata nel sistema globale.

9. Fragilità finanziarie emergenti

Crescita del private credit (credito non bancario) meno regolato.

Segnali di instabilità:

fughe di capitali

perdite nei grandi fondi

Possibili rischi sistemici comparabili (o superiori) alla crisi del 2008.

10. Geopolitica e conflitti

Le tensioni internazionali (es. Medio Oriente) sono legate anche a:

ridefinizione degli equilibri globali

strategia statunitense verso alleati e Cina

Economia e geopolitica risultano sempre più integrate.

11. Logica profonda del capitalismo

Permane la dinamica descritta da Karl Marx:

circuito Denaro–Merce–Denaro

Il sistema continua a essere orientato alla valorizzazione del capitale.

12. Conclusione: concentrazione e disuguaglianza

La concentrazione del potere economico è strutturale e crescente.

Le disuguaglianze sono un prodotto diretto di questa struttura.

Le sole politiche redistributive sono insufficienti:

servono politiche industriali, fiscali e regolative

necessaria un’azione sul potere economico alla radice

Se vuoi, posso anche trasformarlo in:

una sintesi discorsiva (abstract esteso)

oppure inserirlo dentro un saggio critico con riferimenti teorici (Marx, Baran-Sweezy, O’Connor, ecc.), in linea con i tuoi lavori.

Commenti

Posta un commento