Supremazia Usa nel settore militar-tecnologico: antidoto al declino della dell’egemonia unipolare americana o canto del cigno?

FONTE

https://www.sinistrainrete.info/geopolitica/32653-andrea-fumagalli-e-roberto-romano-supremazia-usa-nel-settore-militar-tecnologico-antidoto-al-declino-della-dell-egemonia-unipolare-americana-o-canto-del-cigno.html

29-3-26

Supremazia Usa nel settore militar-tecnologico: antidoto al declino della dell’egemonia unipolare americana o canto del cigno?

di Andrea Fumagalli e Roberto Romano

Nel corso del tempo, la guerra ha cambiato natura. E non può essere altrimenti, perché la guerra è sempre stata dipendente dall’evoluzione del progresso tecnologico. E, oggi, in un ambito in cui lo spirito capitalistico di mercificazione e di accumulazione si è esteso sino a innervare le nostre stesse vite e non solo il tempo di lavoro, lo è ancora di più. L’intelligenza artificiale (il divenire pseudo umano del macchinico), insieme ai sistemi informatici e hardware, ha assunto un ruolo sempre più centrale e cruciale. Non si tratta più soltanto di disporre di informazioni riservate sugli obiettivi da colpire, ma di governare e selezionare tali obiettivi attraverso un’integrazione crescente tra tecnologie digitali, satelliti e apparati militari tradizionali – quella “ferraglia” incaricata della distruzione materiale. La guerra in Iran, così come le operazioni condotte dall’IDF, non è più determinata dalla semplice deterrenza basata su aerei, soldati, carri armati, elicotteri, missili o droni. A fare la differenza è la conoscenza che guida questi strumenti di morte: un sapere tecnologico, integrato e strategico.

Nel corso del tempo, la guerra ha cambiato natura. E non può essere altrimenti, perché la guerra è sempre stata dipendente dall’evoluzione del progresso tecnologico. E, oggi, in un ambito in cui lo spirito capitalistico di mercificazione e di accumulazione si è esteso sino a innervare le nostre stesse vite e non solo il tempo di lavoro, lo è ancora di più. L’intelligenza artificiale (il divenire pseudo umano del macchinico), insieme ai sistemi informatici e hardware, ha assunto un ruolo sempre più centrale e cruciale. Non si tratta più soltanto di disporre di informazioni riservate sugli obiettivi da colpire, ma di governare e selezionare tali obiettivi attraverso un’integrazione crescente tra tecnologie digitali, satelliti e apparati militari tradizionali – quella “ferraglia” incaricata della distruzione materiale. La guerra in Iran, così come le operazioni condotte dall’IDF, non è più determinata dalla semplice deterrenza basata su aerei, soldati, carri armati, elicotteri, missili o droni. A fare la differenza è la conoscenza che guida questi strumenti di morte: un sapere tecnologico, integrato e strategico.

Muovendo dalle stimolanti osservazioni di Dario Guarascio in Imperialismo digitale (2026), Roberto Romano (in un articolo su Il Domani: 12 marzo 2026) ha provato a delineare i contorni dell’apparato militar-tecnologico includendo, oltre all’aerospazio e alla difesa in senso stretto, anche i settori del software e dell’hardware. L’analisi si basa sui dati della EU Scoreboard, che monitora circa duemila multinazionali a livello globale in termini di ricerca e sviluppo, vendite, investimenti, valore di mercato, profitti e occupazione (dati 2024). A questo è stata affiancata una ricostruzione della distribuzione geografica della spesa militare mondiale.

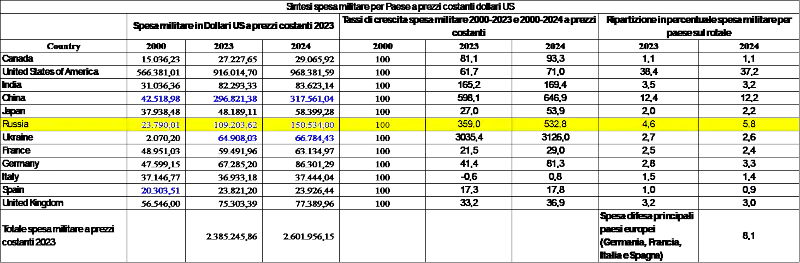

Sebbene tra il 2022 e il 2024 la spesa militare globale, a prezzi costanti, sia cresciuta del 16 per cento (dati SIPRI), con un aumento dell’8 per cento negli Stati Uniti e del 18 per cento in Europa, la sua distribuzione relativa è mutata. La quota statunitense è scesa dal 40 al 37 per cento; quella cinese è rimasta stabile intorno al 12 per cento; la Russia è passata dal 4 al 5,5 per cento.

Nei paesi europei, nonostante l’aumento della spesa in valore assoluto, il peso relativo sul totale globale è rimasto stabile o si è ridotto. In sintesi, tutti aumentano gli investimenti nella difesa, ma gli equilibri complessivi cambiano poco. Fa eccezione la Germania, che registra un incremento significativo, pur restando lontana dalle grandi potenze globali, e guadagna posizioni in ambito europeo, soprattutto rispetto alla Francia (vedi tabella in fondo all’articolo)

Se le risorse destinate alla difesa riflettono le scelte strategiche degli Stati, ancora più rilevante è osservare la struttura industriale del settore militar-tecnologico allargato, includendo le multinazionali del software e dell’hardware.

Da questo punto di vista, i numeri sono impressionanti. Il peso del settore della difesa in senso stretto passa dall’1,7 per cento sul totale a ben il 41 per cento sul totale della sola della ricerca e sviluppo; dal 2,2 al 20 per cento sul totale delle vendite; dall’1 al 26 per cento sul totale degli investimenti; dall’1 al 30 per cento sul totale dei profitti; dal 2 al 46 per cento nel valore di mercato; dal 3 al 18 per cento nell’occupazione. Pur trattandosi di un’aggregazione costruita su tre settori NACE, essa restituisce con chiarezza la dimensione attuale del comparto militar-tecnologico rispetto ad altri settori chiave, come l’energia o il farmaceutico.

Viene così confermato come negli ultimi anni l’apparato militare-industriale allargato alla comunicazione e alla sorveglianza sia diventato uno dei perni del processo di accumulazione del capitalismo contemporaneo delle piattaforme. Un ruolo che si avvicina a quello oggi svolto dalle industrie legate alla riproduzione della vita, dai settori privatizzasti del welfare (previdenza, istruzione, sanità) alle biotecnologie, alla farmaceutica e alla prevenzione sanitaria, sino ai big data. Tecnologie di morte e tecnologie di vita, in una macabra danza, sono oggi la base della valorizzazione odierna.

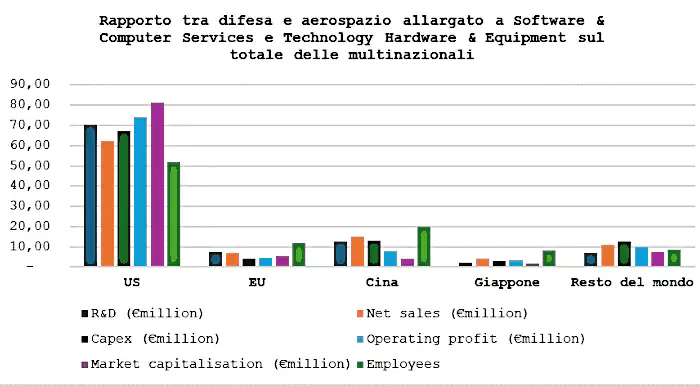

Nel campo militare, se questo “nuovo livello” è già di per sé significativo, lo è ancora di più la sua distribuzione internazionale. Il predominio degli Stati Uniti appare come un vero e proprio monopolio: nel 2024 concentrano il 70 per cento della ricerca e sviluppo, il 62 per cento delle vendite, il 67 per cento degli investimenti, l’81 per cento del valore di mercato e il 51 per cento dell’occupazione[1] (vedi istogramma in fondo all’articolo)

Solo la Cina occupa una posizione rilevante, ma con un divario ancora troppo ampio per ipotizzare una reale competizione: il 13 per cento della ricerca e sviluppo, il 15 per cento delle vendite, il 13 per cento degli investimenti, l’8 per cento dei profitti e il 4 per cento del valore di mercato – dato, quest’ultimo, legato alla prevalenza della proprietà pubblica nei settori strategici – oltre al 20 per cento degli occupati.

L’Europa, invece, resta distante: il 7 per cento nella ricerca e sviluppo e nelle vendite, il 4 per cento negli investimenti e nei profitti, il 5 per cento del valore di mercato e l’11 per cento dell’occupazione.

La dimensione del settore militar-tecnologico allargato non restituisce soltanto la sua forza rispetto ad altri comparti – spesso più direttamente utili al benessere sociale – ma evidenzia il mantenimento da parte degli Stati Uniti di una egemonia ancora oggi rilevante. Al momento, non sembra emergere alcun attore politico in grado di contrastarne davvero la supremazia, se non in forma marginale.

Se ciò vale per il comparto militare, nonostante alcune défaillance recenti sul campo (vedi Somalia e Afghanistan), non altrettanto però si può dire per il settore della logistica e dei brevetti tecnologici non militari. In questi due ambiti la concorrenza della Cina e più in generale dei paesi BRICS+ si sta facendo sempre più forte. La penetrazione commerciale-logistica della Cina e del Sudafrica nel continente subsahariano dell’africa è in continuo rafforzamento. La recente apertura di un grande hub portuale-logistico cinese a 70 km a nord di Lima in Perù (sul modello di quello di Gibuti in Africa Orientale) apre la via commerciale trans-pacifica verso il continente sudamericano, dove il Brasile al momento sembra dettare la linea, nonostante la svolta filo Trump della nuova amministrazione argentina di Milei. Anche sul piano del controllo delle materie prime strategiche (non quelle energetiche, dalle quali la Cina rimane dipendente) – dal litio ai metalli rari – la Cina gode di una posizione di vantaggio a livello globale.

Rimane aperta la sfida sul piano del controllo dei mercati finanziari. Crediamo che sia qui che si stia giocando la partita principale. E a questo riguardo la supremazia dell’apparato militare industriale statunitense può giocare un ruolo rilevante, non soltanto per recuperare quel ritardo tecnologico che negli ultimi anni gli Usa, sotto l’amministrazione Biden, hanno accumulato nei confronti della Cina[2], ma per favorire la stabilità del dollaro. Si tratta, quest’ultima, di una condizione esistenziale per l’economia Usa. Se il dollaro non si svaluta eccessivamente, i movimenti di capitali hanno un saldo positivo, le borse americane sono in grado di attrarre investimenti dall’estero, consentendo così di finanziare il crescente debito interno ed estero.

Nell’ultimo anno, il dollaro si è svalutato tra il 10% e il 13% con diverse valute: ma l’attacco Usa-Israele contro lo Iran ha consentito, provvisoriamente, una rivalutazione del 2%. Ma basterà lo sforzo militare a invertire la tendenza? Ne dubitiamo, perché nel frattempo, su un crinale del tutto diverso da quello bellico (ma comunque ad esso collegato), si intravvedono segni di turbolenza sul mercato finanziario Usa. In questo periodo di elevata volatilità (come spesso avviene in condizioni di crescente incertezza), due forze sembrano operare in direzione opposta nell’influenzare i listini di borsa.

Da un lato, le società energetiche e dell’apparato militare-industriale traggono beneficio dall’attuale tensione bellica e dall’aumento dei prezzi energetici. Si tratta di una dinamica che non è solo operativa negli Usa ma che riguarda anche alcune borse asiatiche, in particolare quella cinese. Ad esempio, nei giorni seguenti all’attacco contro l’Iran, due società cinesi, la CNOOC e la PetroChina, hanno registrato una crescita del loro titolo del 22 e del 15% sulla borsa di Hong Kong dove sono quotate e una crescita più limitata (per imposizioni istituzionali) sulla borsa di Shangai.

Dall’altro, una parte rilevante del mercato finanziario, quella che fa riferimento ai fondi di private equity e private capital Usa[3], si trova in una situazione di sofferenza per l’eccessiva esposizione sul settore del software, che si trova in crisi di profittabilità a causa della concorrenza dell’IA. I primi effetti si sono già fatti sentire: dall’inizio del 2026, solo 26 dollari ogni 100 investiti nei fondi azionari globali sono finiti negli Stati Uniti. Erano 73 dollari ogni 100 nel 2024 (qui la fonte). Tale riduzione dei movimenti di capitale verso le borse Usa può avere ripercussioni sulla solvibilità del debito estero e anche, indirettamente, se il dollaro accentua la svalutazione già in atto, sulla tenuta del debito interno.

Resta allora una domanda cruciale: il potere così pervasivo e determinante per gli equilibri globali detenuto nella capacità di controllo dell’apparato militare-industriale Usa, che utilizza questa guerra per un suo ulteriore consolidamento, è in grado di invertire il processo di declino dell’egemonia unipolare americana? O può incontrare una resistenza significativa, al netto di quella, ancora incompleta, della Cina, che tuttavia si muove su forme competitive meno legate all’industria militare?

{kind=link}

Commenti

Posta un commento